Medtem ko svetovni gospodarski obeti ostajajo negotovi in tesno povezani z inflacijskimi gibanji in odločitvami centralnih bank o denarni politiki, se je naša zaskrbljenost glede kmetijskih surovin v drugem četrtletju 2023 še okrepila.

Visoki proizvodni stroški, trgovinske napetosti in povečana vremenska tveganja bodo v prihodnjih mesecih še naprej obremenjevali svetovno kmetijsko proizvodnjo.

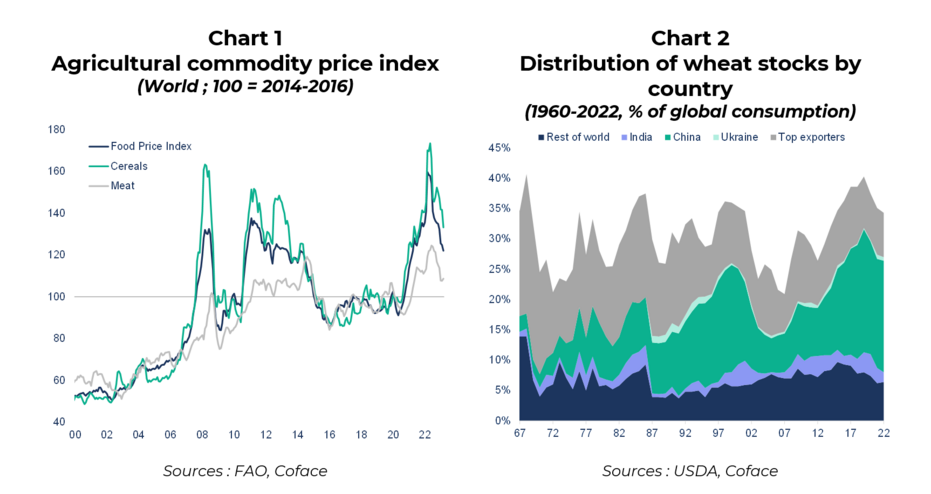

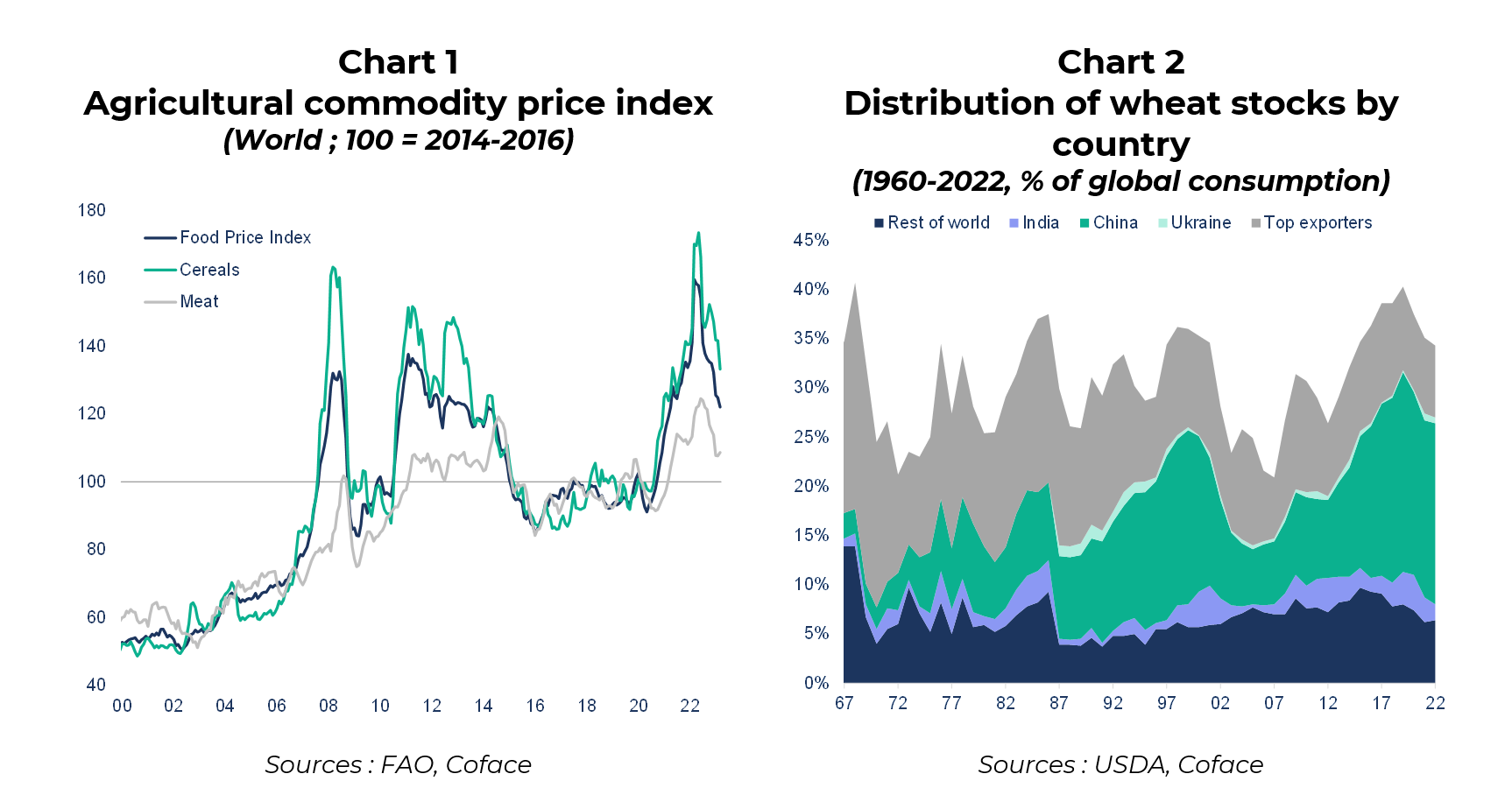

Čeprav so se cene hrane od sredine leta 2022 znižale, ostajajo visoke glede na zgodovinske standarde (graf 1). Več držav, na čelu z Indijo, je napovedalo, da bodo v drugi polovici leta ohranile omejitve izvoza hrane, ki so jih uvedle kot odziv na visoke cene pred skoraj enim letom. Ti ukrepi bodo še naprej omejevali mednarodno trgovino v času, ko so zaloge žit zelo koncentrirane. Kitajska ima na primer trenutno več kot 50 % svetovnih zalog pšenice (graf 2).

Kmetijsko gospodarstvo ostaja v središču geopolitične igre

Oskrba z žitom je ključni del prisilne strategije Vladimirja Putina in ta vzvod, ki je bil formaliziran z vzpostavitvijo pomorskega koridorja v Črnem morju, naj bi trajal tako dolgo kot konflikt. Sporazum, ki je zelo krhek, saj se podaljšuje vsaka dva meseca, potrjuje srednjeročni pritisk na svetovne dobavne verige žita.

Vse pogostejše podnebne in meteorološke anomalije bodo le še povečale nestanovitnost cen kmetijskih proizvodov. Na severni polobli bosta sedanja zgodnja obdobja močne vročine in velik primanjkljaj vode vplivala na pridelek žit (pšenice, koruze) do konca leta.

Poleg tega bo skoraj gotov pojav (>90 %) epizode El Niño od tretjega četrtletja 2023 še povečal obstoječe napetosti. Sinonim za toplejše in bolj suho vreme od običajnega v Indopacifiku bo še poslabšal temeljne učinke podnebnih sprememb. Konkretno bo to od konca leta 2023 vplivalo na proizvodnjo več kmetijskih proizvodov (sladkor, palmovo olje, žita).

Glede na to cene kmetijskih proizvodov že naraščajo, kar velja za sladkor, pšenico, koruzo in kakav. Sladkor je dober pokazatelj prihodnjih gibanj, saj združuje vsa trenutna tveganja: zanj veljajo izvozne omejitve velikih proizvajalcev, medtem ko cene surove nafte Brent podpirajo povpraševanje po sladkorju za proizvodnjo bioetanola. Poleg tega vremenske napovedi povečujejo negotovost glede ravni proizvodnje leta 2023 za največje svetovne proizvajalke (Brazilija, Indija in EU).