Kljub dobremu začetku leta 2023 so se kmalu začeli kazati znaki, da bo konec leta precej manj obetaven.

Poleg že večkrat omenjenih tveganj, od katerih se nekatera še naprej krepijo (finančna stabilnost, socialna in politična tveganja), ne smemo pozabiti, da boj proti inflaciji še ni dobljen: brez upoštevanja energentov je inflacija še vedno precej nad cilji, ki so jih določile centralne banke, razmere na naftnem trgu pa so se po napadih v Izraelu (spet) zaostrile. Vsi vodilni kazalniki kažejo, da se bo aktivnost v Severni Ameriki in evroobmočju proti koncu leta močno upočasnila, okrevanje kitajskega gospodarstva pa je hitro naletelo na strukturne pomanjkljivosti in pomanjkanje zaupanja med gospodinjstvi in podjetji. V teh okoliščinah smo spremenili 7 ocen tveganosti države (2 izboljšavi in 5 poslabšanj) in 33 ocen tveganosti sektorja (17 izboljšav in 16 poslabšanj), kar kaže določeno stabilnost naših pričakovanj v naslednjih 18 mesecih v okolju, ki ostaja zelo nestanovitno in negotovo.

Večpolarnemu svetu naproti

Poleg vztrajanja in celo zaostrovanja kitajsko-ameriškega rivalstva je geopolitično pokrajino dodatno razburkalo več pomembnih dogodkov v zadnjih mesecih. Nekateri menijo, da širitev skupine BRICS (Brazilija, Rusija, Indija, Kitajska in Južna Afrika) na šest novih članic (Savdska Arabija, Argentina, Egipt, ZAE, Etiopija in Iran) pomeni konec prevlade skupine G7 in s tem povojne svetovne ureditve.

Vendar bo sposobnost držav BRICS+, da ponudijo alternativno vizijo in sprejmejo konkretne ukrepe za konkuriranje skupini G7, verjetno ostala omejena (cilji neuvrščenosti, napetosti med Kitajsko in Indijo).

Inflacija se umirja, vendar ni premagana

Kot smo predvidevali v prejšnjih Barometrih, se je inflacija v zadnjih mesecih še naprej "mehanično" zmanjševala, predvsem zaradi cen energentov in surovin, ki so bile pod najvišjimi vrednostmi, doseženimi kmalu po invaziji na Ukrajino. Nadaljuje se tudi dezinflacija pri blagu, ki je povezana z uravnoteženjem povpraševanja v smeri potrošnje storitev in ponovne vzpostavitve normalnih dobavnih verig. Znaki, da je inflacija dobro zasidrana, ostajajo in osnovna inflacija se v razvitih gospodarstvih znižuje precej počasneje. Poleg tega se zdi, da se uresničujejo tveganja, ki smo jih omenili glede ponovnega povečanja inflacijskih pritiskov proti koncu leta, saj se cene nafte od začetka poletja zvišujejo.

Po odločitvah ECB, ameriške centralne banke in Bank of England (premor pri zviševanju obrestnih mer) je kazalo, da se je cikel zaostrovanja sicer končal, vendar v prihodnjih mesecih ali celo četrtletjih ni pričakovati znižanja obrestnih mer.

Nezadovoljivo - in že končano - okrevanje na Kitajskem

Okrevanje Kitajske po koronavirusu ni bilo zadovoljivo, saj so bili gospodarski podatki o domačem povpraševanju in izvozu skromni. Na splošno pričakovana oživitev potrošnje je bila razmeroma šibka, ker so bila gospodinjstva previdna, opustitev politike ničelne tolerance do covida-19 in posledično ponovno odprtje kitajskega gospodarstva pa sta le neenakomerno spodbujala vzorce potrošnje.

Tudi naložbe na Kitajskem niso tako močno spodbujale rasti, saj je zasebni sektor ostal previden pri izdatkih za osnovna sredstva (predvsem zaradi nepremičninskega trga, ki je še vedno skrb vzbujajoč).

Umirjanje v evropskem energetskem in agroživilskem sektorju

V tem četrtletju so se ocene tveganosti sektorja spremenile predvsem v Evropi, najprej v energetskem, agroživilskem in papirnem sektorju. Energetski sektor v vseh zahodnoevropskih državah (razen v Nemčiji) se izboljšuje, predvsem zaradi večjih marž za proizvajalce in rafinerije ogljikovodikov. Tudi gibanje v agroživilskem sektorju v regiji je bolj pozitivno, v nasprotju s papirnim sektorjem, v katerem je bilo največ znižanj bonitetnih ocen.

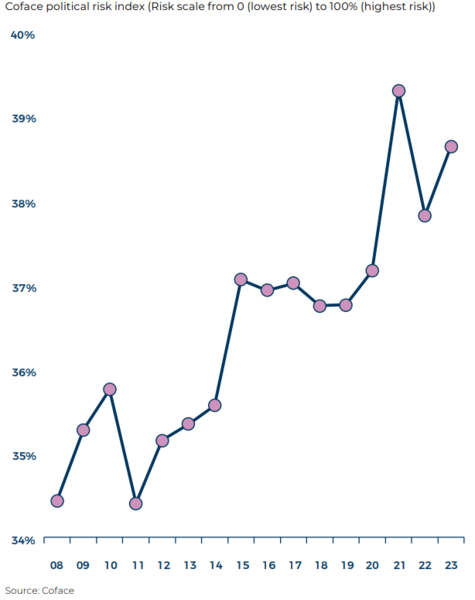

Potrjeno je naraščajoče socialno in politično tveganje

Lani je Coface po ruski invaziji na Ukrajino opozoril na nevarnost povečanja socialnih tveganj zaradi naraščanja cen energije, osnovnih dobrin in hrane. Ko smo posodobili naš kazalnik političnega tveganja za leto 2022, smo to opozorilo ponovili. V tej objavi kazalnika političnega tveganja za leto 2023 smo vse bolj zaskrbljeni. Ker se življenjske razmere ljudi slabšajo, se pojavljajo novi viri nezadovoljstva.

V zadnjih letih se politično tveganje v različnih oblikah in državah (Šrilanka, Argentina, Niger, Gabon) vedno znova pojavlja tudi v razvitih gospodarstvih (Izrael, Združeno kraljestvo, Združene države Amerike). Zdi se, da družbeno in politično tveganje narašča v svetu, ki postaja vse bolj negotov in nestabilen zaradi preoblikovanja globalnih konkurenčnih pogojev in zaznavnih posledic podnebnih sprememb.

Na področju varnosti se je v letu 2022 povečalo število konfliktov, v katerih je bilo še posebej veliko smrtnih žrtev. Medtem ko so se nekateri konflikti umirili (Afganistan, Jemen), so se pojavili ali zaostrili drugi, na primer septembra spor v Gorskem Karabahu, ki izpostavlja vztrajno krizo na meji med Armenijo in Azerbajdžanom.

V Afriki se je število aktivnih konfliktov (državnih in nedržavnih) na celini od leta 2010 skoraj potrojilo. Ta trend je zlasti povezan z bojem proti džihadističnim skupinam, ki delujejo na primer v Burkini Faso, Maliju, Nigru, Čadu in Nigeriji. Te zaostrene varnostne razmere v Sahelu in težave pri obvladovanju islamističnega uporništva od leta 2020 so prispevale tudi k nedavnim političnim pretresom v regiji. Po Maliju in Čadu leta 2021 ter Burkini Faso lani (dvakrat) se je letos poleti zgodil državni udar tudi v Nigru.