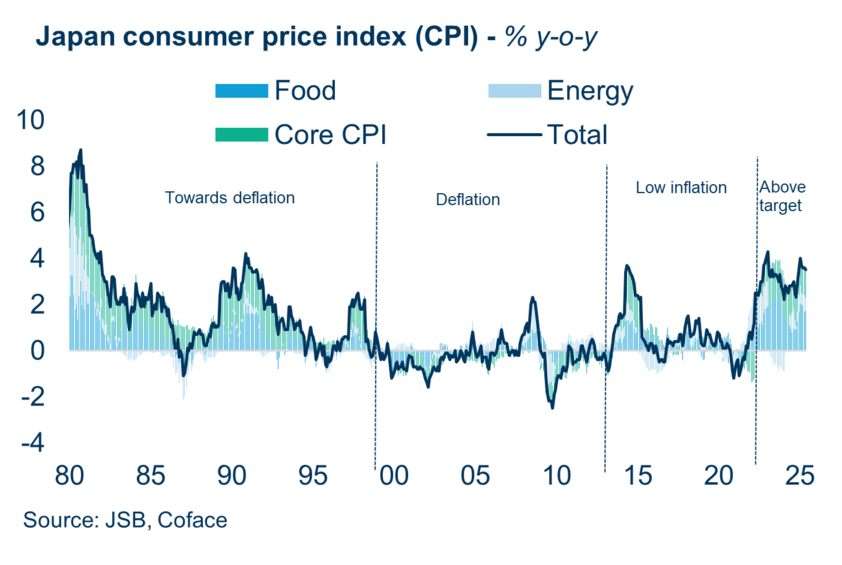

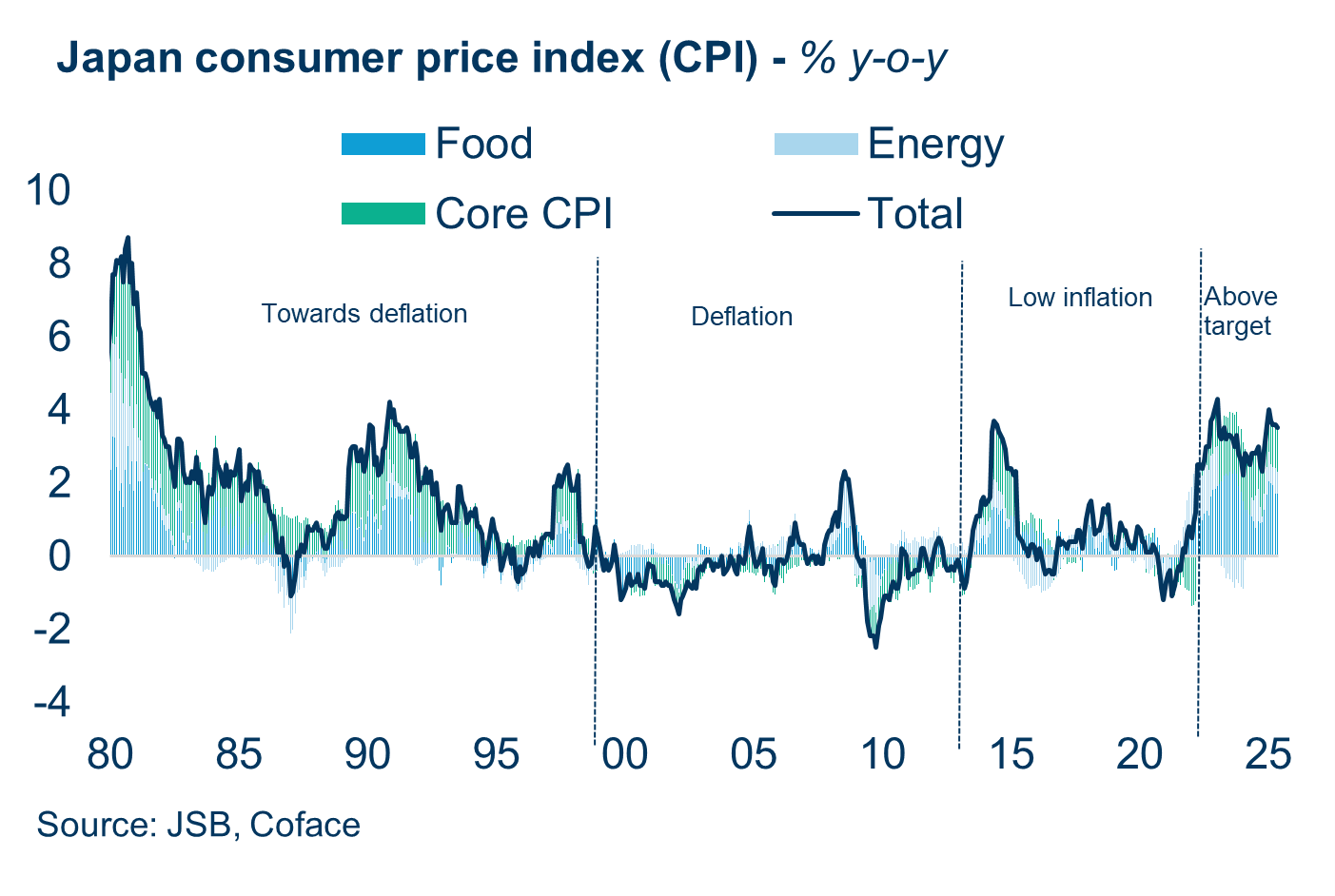

Po skoraj treh desetletjih deflacije se na Japonskem od leta 2022 cene vztrajno zvišujejo, kar nakazuje možen preobrat v njenem gospodarskem razvoju. Faza ponovnega dviga cen se je sprva začela zaradi zunanjih dejavnikov, kot so rast cen surovin in šibkejši jen. Zdaj pa jo poganjajo notranji dejavniki, kot sta rast plač in višanje cen storitev.

Japonska je na zgodovinski prelomnici. Da bi se trenutna rast cen preoblikovala v trajno inflacijo, se morajo zviševanja plač nadaljevati, podjetja pa morajo dobičke usmeriti v produktivne naložbe. V nasprotnem primeru obstaja nevarnost, da se država znova znajde v deflacijski zanki.

Junyu Tan, ekonomist pri Coface za Severno Azijo

Od strukturne deflacije do vztrajne inflacije

Po zlomu cenovnega balona v zgodnjih devetdesetih letih je Japonska vstopila v obdobje razgradnje inflacije, ki mu je sledila dolgotrajna deflacija. Zaradi padca cen zemljišč in premoženja so gospodinjstva in podjetja dajala prednost odplačevanju dolgov pred potrošnjo in vlaganji, kar je prispevalo k tako imenovani »recesiji bilanc stanja«.

V zadnjih tridesetih letih so se občasno pojavili inflacijski sunki, ki so bili večinoma posledica začasnih šokov, kot so skokovite podražitve nafte ali zvišanje davka na potrošnjo, vendar brez trajnega vpliva domačega povpraševanja. To se je spremenilo leta 2022, ko je inflacija vztrajno presegala 2-odstotni cilj japonske centralne banke, sprva zaradi višjih stroškov uvoza in padca vrednosti jena.

Kar se je začelo kot stroškovna inflacija, se je postopoma razvilo v pojav, ki ga poganja povpraševanje. Podjetja v storitvenem sektorju so se zaradi dolgotrajnega pritiska na marže začela hitreje odzivati z višjimi cenami za potrošnike. Višji življenjski stroški in strukturno pomanjkanje delovne sile so sindikatom omogočili, da so tri leta zapored dosegli občutna zvišanja plač: 3,6 % v letu 2023, 5,1 % v letu 2024 in 5,3 % v letu 2025, kar je največ v zadnjih tridesetih letih. Ta rast plač pomeni pomemben premik od tradicionalnega poudarka na varnosti zaposlitve k močnejšim zahtevam po ustreznem plačilu.

(grafični podatki v .xls formatu)

Plače, produktivnost in naložbe: ključ do vzdržnega cikla

Nadaljevanje reflacijskega cikla na Japonskem je zdaj odvisno od sposobnosti podjetij, da zviševanje plač podprejo z naložbami, ki povečujejo produktivnost. Po desetletjih kopičenja denarja in pomanjkanja vlaganj so japonska podjetja od leta 2022 začela občutno povečevati kapitalske izdatke. Povprečna letna rast naložb je med letoma 20221 in 2024 dosegla 9,1 %, za tekoče fiskalno leto pa se pričakuje dodatna rast v višini 6,7 %.

Naložbe so še posebej intenzivne na področju avtomatizacije in tehnologij za zmanjšanje potrebe po delovni sili, kar je odziv na kronično pomanjkanje delavcev v državi. Hkrati se povečuje tudi vlaganje v raziskave in razvoj, zlasti v hitro rastočih panogah, kot sta proizvodnja čipov in zelena energija. K temu prispevajo državni spodbujevalni ukrepi ter reforme korporativnega upravljanja, ki jih spodbuja Tokijska borza.

Ali bodo te naložbe dejansko prinesle večjo produktivnost, za zdaj ostaja odprto vprašanje. Brez njih pa bo pomanjkanje delovne sile še naprej zaviralo rast prihodkov podjetij, kar bo na koncu omejevalo rast plač in ogrožalo vzdržnost reflacijskega cikla

Kdo zmaguje in kdo izgublja v novem gospodarskem okolju

Reflacijsko okolje je že preoblikovalo japonski korporativni prostor in ustvarilo jasne zmagovalce ter poražence. Velika izvozna podjetja so imela koristi od šibkejšega jena, ki je povečal prihodke iz tujine, zlasti v avtomobilski industriji in proizvodnji električnih naprav. Dobički v teh sektorjih so se več kot podvojili v primerjavi s predpandemijskim obdobjem, k čemur je prispevalo močno svetovno povpraševanje po hibridnih vozilih in vračanje proizvodnje nazaj v domovino. Vendar pa bi ta zagon lahko ogrozili višje ameriške carine in krepitev jena.

Dobro kaže tudi domačim sektorjem, kot sta gostinstvo in prevoz. Njihovi dobički rastejo zaradi večje domače potrošnje in porasta prihoda tujih turistov. Pri številnih ponudnikih storitev se je vzpostavil ugoden cikel med plačami in cenami, ki jim omogoča zviševanje cen brez izgube povpraševanja, s čimer uspešno pokrivajo višje stroške dela.

Po drugi strani pa se mala in srednje velika podjetja (MSP), ki zaposlujejo približno 70 % japonske delovne sile, soočajo z vse večjimi izzivi. Zaradi omejene pogajalske moči pri cenah in tesnih marž težko prenesejo višje stroške dela. Posledično se število stečajev med MSP povečuje že od druge polovice leta 2022, čeprav je raven še vedno precej nižja od vrhov, ki so jih dosegli med azijsko finančno krizo in svetovno finančno krizo.

Sčasoma bi lahko ta »čiščenje« okrepilo japonski korporativni ekosistem, saj bi se sredstva preusmerila k bolj produktivnim podjetjem.

(grafični podatki v .xls formatu)

Prenesi celotno poročilo "2025 Focus on Japan".

1 Japonsko fiskalno leto traja od 1. aprila do 31. marca naslednjega leta.