Kitajska prevlada v svetovni industriji oblačil se kruši, oslabljena je zaradi naraščajočih stroškov, regulativnih omejitev in nedonosne specializacije. Vrnitev Donalda Trumpa v Belo hišo in njegova agresivna trgovinska politika bi lahko pospešila razvejanje dobavnih verig. Coface identificira države, ki bodo imele vedno večjo vlogo v svetovni proizvodnji oblačil.

Trije glavni trendi:

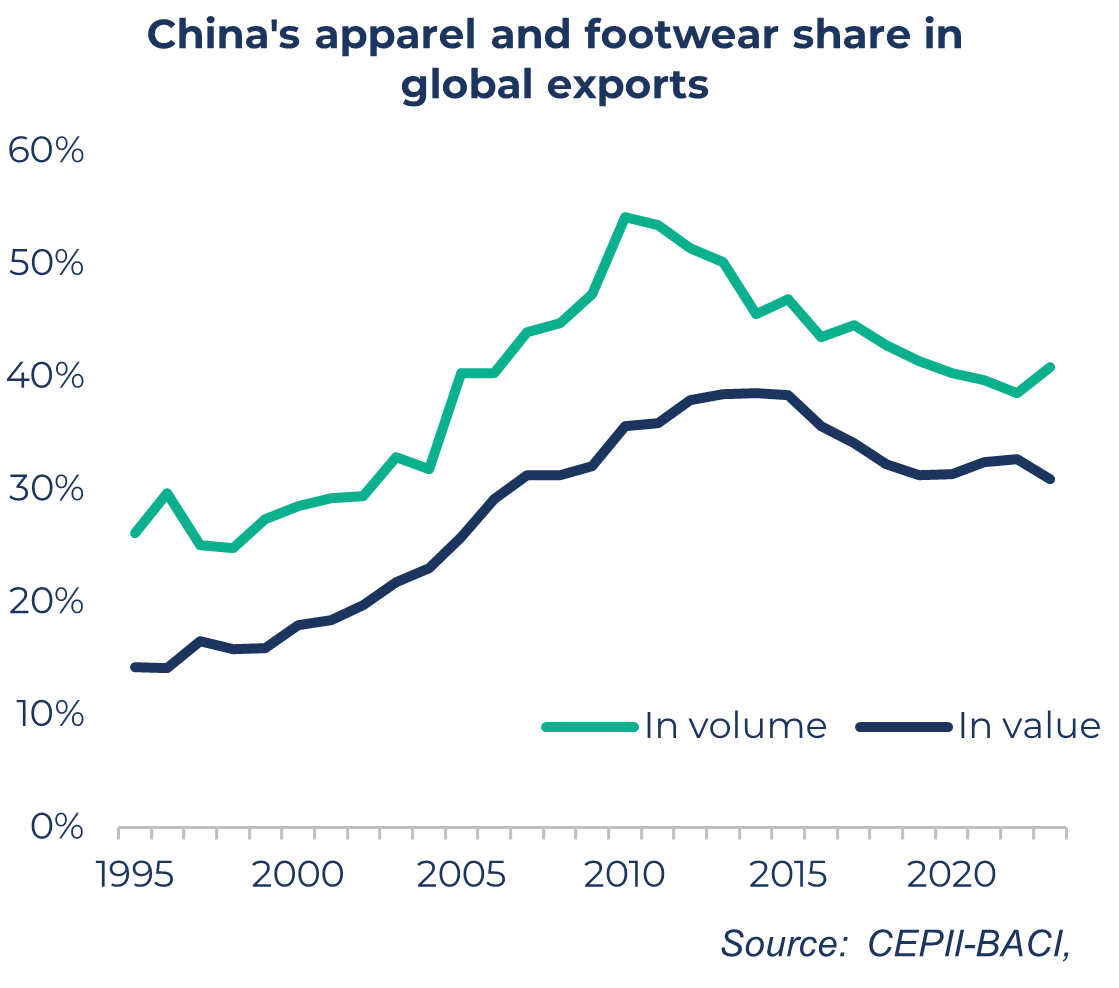

- Kitajska izgublja tla pod nogami: njen delež v svetovnem izvozu oblačil se je s 54 % leta 2010 zmanjšal na 41 % leta 2023.

- Južna in jugovzhodna Azija se vse bolj uveljavljata:Bangladeš, Kambodža, Pakistan, Vietnam in Indija so v najboljšem položaju z uporabo enotnih carin.

- Evropa se vse bolj uveljavlja: z vzajemnimi carinami bi Albanija, Gruzija in druge evropske države postale relativno bolj konkurenčne.

Liberalizacija trgovine in izvozna moč Kitajske

Postopna odprava tekstilnih kvot med letoma 1995 in 2005 je skupaj z vstopom Kitajske v WTO leta 2001 močno spodbudila njen izvoz oblačil in obutve, ki se je med letoma 1995 in 2010 povečal za 4,8-krat (v primerjavi s preostalim svetom za 1,4-krat).

Vendar pa tega preboja ni mogoče razložiti zgolj z liberalizacijo trgovine. Kitajska je izkoristila svojo veliko populacijo in nizke stroške dela (ključni dejavnik, ki predstavlja od 20 do 30 % končnih stroškov oblačila), ogromne vire naravnih in kemičnih tekstilnih vlaken ter politično stabilnost.

Svetovna konkurenca: omejitve kitajskega modela

Čeprav Kitajska ostaja vodilna svetovna izvoznica oblačil, njena prevlada vse bolj slabi. Njen delež v svetovnem izvozu se je s 54 % leta 2010 zmanjšal na 41 % leta 2023.

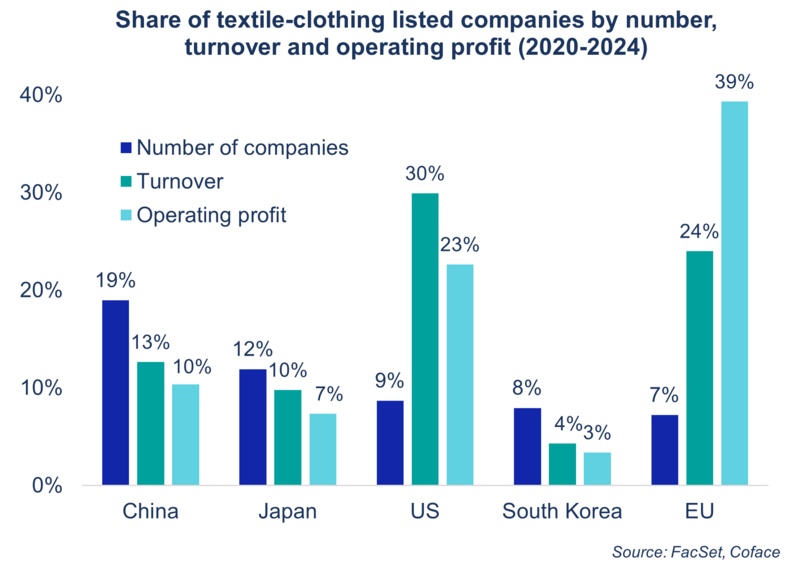

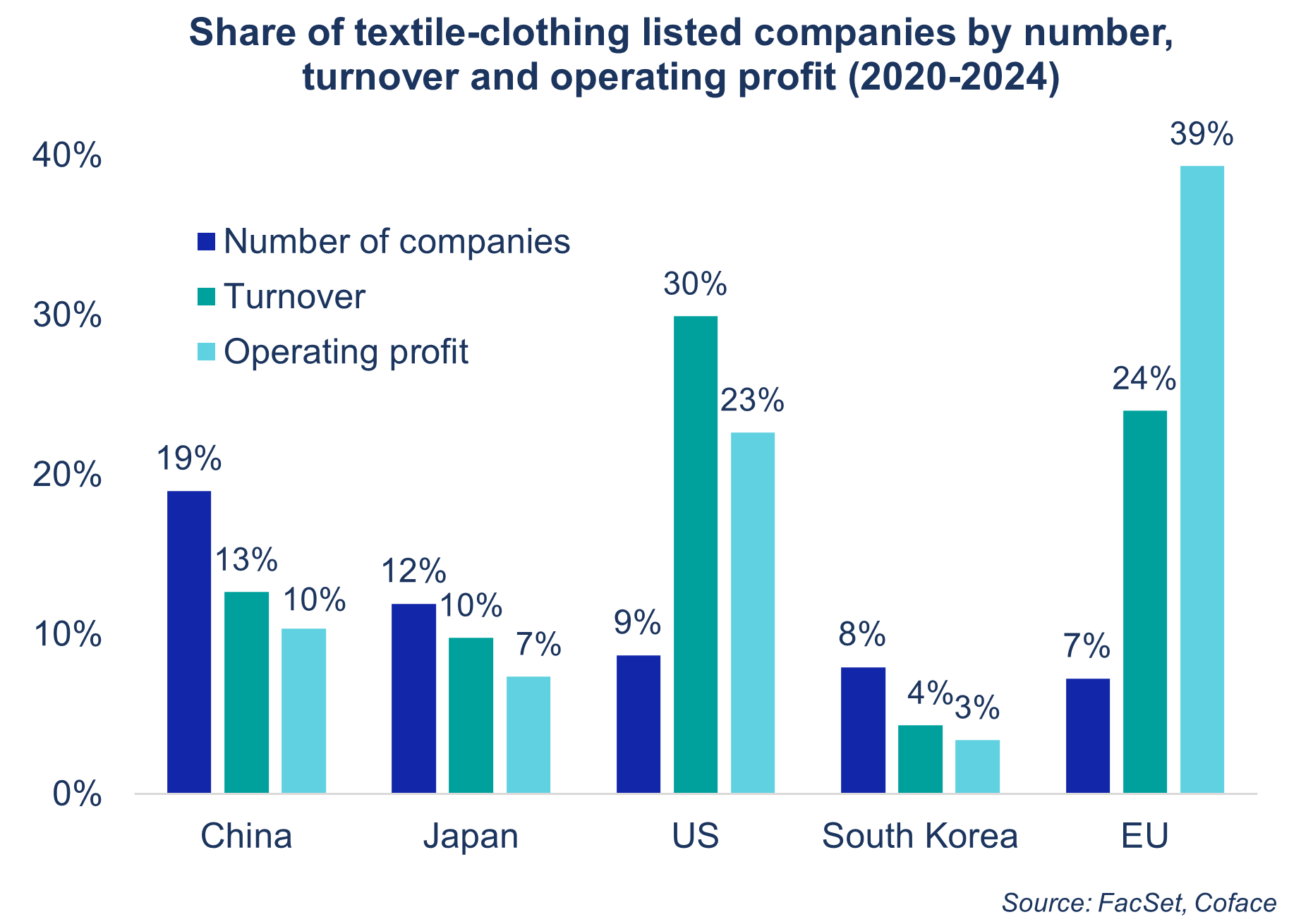

Ta upad je mogoče pojasniti z ekonomskim modelom, osredotočenim na podizvajalce za zahodne blagovne znamke. Vendar pa so te proizvodne dejavnosti v vrednostni verigi zelo nizko plačane. Tako so kitajski akterji kljub svoji veliki teži glede na število podjetij (19 % celotnega svetovnega števila) med letoma 2020 in 2024 ustvarili le 10 % dobička sektorja.

To izgubo konkurenčnosti še povečuje nenehna rast plač (povprečno +6 % na leto od leta 2010). Leta 2000 je ameriški uslužbenec zaslužil 18-krat več kot kitajski delavec, leta 2023 pa le 4,6-krat več. Temu so dodane nove regulativne omejitve, zlasti okoljske, ki povečujejo proizvodne stroške. Vse to so znaki, da kitajskemu modelu v kontekstu povečane svetovne konkurence zmanjkuje moči.

Scenarij enotne carine: Južna Azija čaka

Vrnitev Donalda Trumpa bi lahko pospešila diverzifikacijo tekstilnih dobavnih verig proč od Kitajske. Coface je razvil indeks privlačnosti držav, ki temelji na razpoložljivosti poceni delovne sile, obstoju uveljavljene industrije oblačil in enostavnosti poslovanja.

V začetnem scenariju, kjer za vse trgovinske partnerje Združenih držav veljajo enotne 10-odstotne carine, razen za Kitajsko, ki je strožje kaznovana1, so države, ki so v najboljšem položaju za prevzem tržnega deleža, Bangladeš, Kambodža, Pakistan in Vietnam. Indija, ki se uvršča na 6. mesto, bi lahko imela koristi tudi od razvoja svojega obsežnega domačega trga. Nazadnje bi lahko selitev po covidu koristila državam, kot sta Albanija in Gruzija v Evropi, ter Salvadorju za ameriški trg.

Scenarij vzajemnih carin: Evropejci bolje opremljeni

V tem drugem scenariju ameriška administracija uvaja diferencirane carine v skladu z vzajemnimi ukrepi, ki so bili napovedani aprila in nato začasno ukinjeni. V tej situaciji naš indeks kaže, da carine ne bi bile dovolj, da bi izničile konkurenčno prednost Bangladeša. Kljub visoki stopnji (37 %) ostaja vpliv omejen zaradi majhne odvisnosti od ameriškega trga in močnih vezi z Evropsko unijo.

Nasprotno pa bi države, kot so Vietnam, Lesoto in Jordanija, izgubile več konkurenčnosti. Evropske države pa bi imele koristi od relativne prednosti, z nižjimi carinami in manjšo izpostavljenostjo ZDA – razen če pride do nenadnega povečanja na

Prenesite "Rekonfiguracija globalne ponudbe oblačil" zdaj!

(.pdf 3,04 Mo)

[1] 55% kot je Donald Trump zagrozil konec maja.