Donald Trump je prejšnji petek, 30. maja, napovedal 25-odstotne dodatne carine na surovo jeklo, primarni aluminij in derivate, s čimer so skupne carine porasle na 50%. Ta drastičen ukrep povečuje negotovost skozi vrednostno verigo ameriške proizvodnje.

Washington še naprej zvišuje tarife za jeklo in aluminij, kar zmanjšuje marže proizvodnih podjetij, ne da bi bil prepričan o oživitvi svoje metalurške industrije.

Simon Lacoume, sektorski analitik pri Coface.

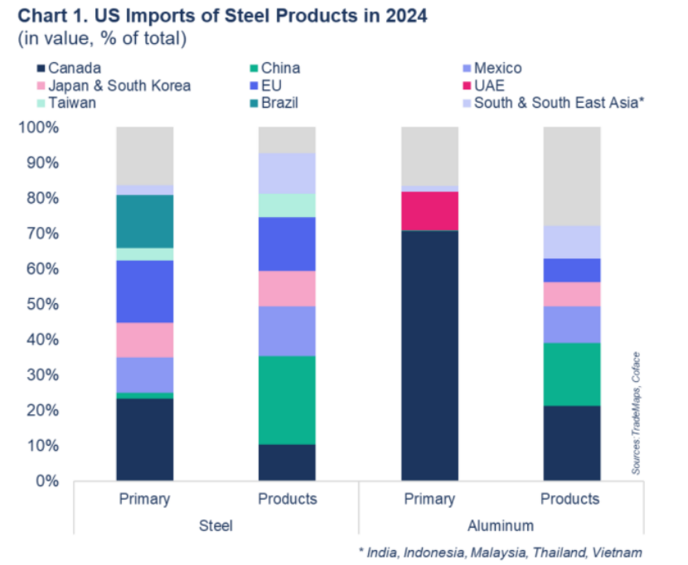

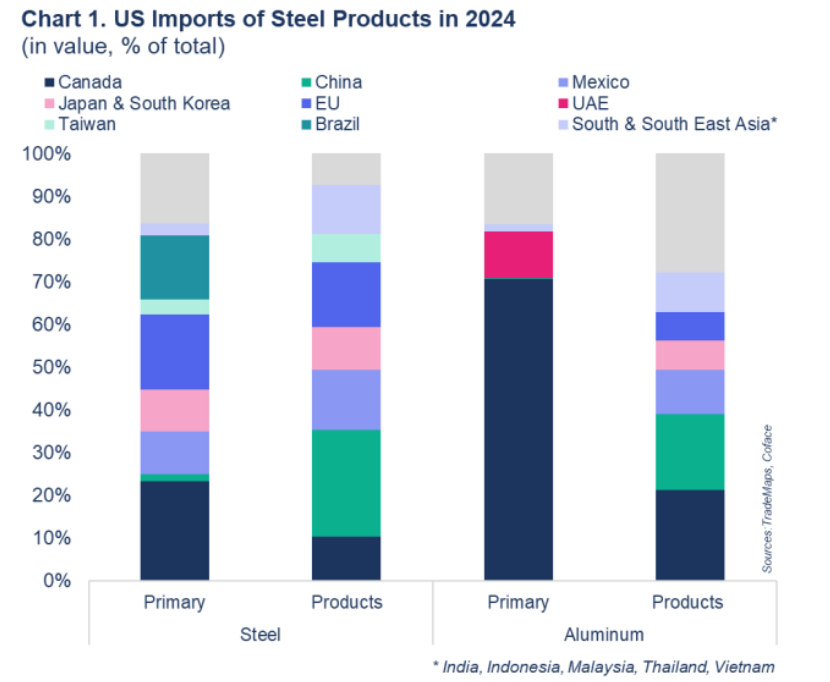

Napoved je bila objavljena med otvoritvijo strateškega partnerstva med US Steel in japonskim Nippon Steel. Gre za naložbo v višini 14 milijard ameriških dolarjev v ameriške tovarne jeklarne v 14 mesecih. Ta pomembna naložba je delno odgovor na začetne 25-odstotne carine na jeklo, ki jih je Washington uvedel marca. Z ameriškega vidika ima ta naložba dva namena: zmanjšanje odvisnosti ZDA od uvoza in podporo domači kovinski industriji. Na svetovni ravni bodo te nove carine vplivale predvsem na Kanado, Kitajsko, Mehiko, Evropsko unijo (EU) in nekaj azijskih držav1.

Udarec za ameriško proizvodno industrijo

Po Trumpovih carinah iz leta 2018 je proizvodnja jekla v ZDA do leta 2024 ostala nespremenjena pri približno 80 milijonih ton letno, carine na jeklo pa so morda povzročile povečanje delovnih mest v jeklarski industriji za 1000. Vendar pa so glede na študijo sveta guvernerjev Federal Reserve povečani vhodni stroški zaradi teh tarif povezani s 75.000 manj delovnimi mesti v domačem proizvodnem sektorju. Tarife iz leta 2018 zato niso prinesle dolgoročne rasti proizvodnje ali zaposlenosti v ameriški industriji.

(data for the graph in .xls format)

Poleg tega so carine od začetka leta na ameriškem trgu dvignile predvsem cene jekla in aluminija. Ameriški indeks Midwest Premium2 se je v primerjavi z ravnijo pred carinami znatno zvišal: za 20 % od začetka leta (YTD) za jeklo in za 65 % od začetka leta (YTD). Zaenkrat ameriška proizvodnja jekla še naprej upada, saj bi lahko bil potencialni vpliv na proizvodnjo (in zaposlovanje) viden šele na dolgi rok. V prvih štirih mesecih leta 2025 se je proizvodnja v ZDA medletno zmanjšala za 2 %, medtem ko se je medletno zmanjšala za 1 % po vsem svetu.

Naraščajoče domače cene jekla so v letu 2018 močno obremenile proizvodna podjetja v ZDA na nižji stopnji. Pričakuje se, da bodo nestanovitnost cen in naraščajoči stroški motili segmente vrednostne verige na nižji stopnji.

- Kratkoročno pričakujemo, da bodo te dodatne carine pognale cene v ZDA še višje, čeprav je nestanovitnost še vedno glavno tveganje. Od Trumpove objave prejšnji teden je Premium US Midwest Aluminium Premium zrasel za 6 %, medtem ko je indeks cen ekvivalenta jekla padel za več kot 5 %.

- Naraščajoče domače cene kovin bi lahko zmanjšale marže proizvodnih podjetij. Ameriški avtomobilski sektor bo še posebej ranljiv, saj bodo verjetno negativno prizadete tako zgornje kot spodnje vrednostne verige.

- Naraščanje ameriških carin na jeklo in aluminij bi lahko zelo koristilo Mehiki. Ker večina avtomobilskega izvoza v ZDA izpolnjuje zahteve USMCA, so oproščeni carin. Medtem naj bi njena proizvodnja postala še bolj konkurenčna zaradi izkrivljanja proizvodnih stroškov v primerjavi z ZDA, ki so jih te dodatne carine še poslabšale.

1 India, Indonesia, Japan, Malaysia, South Korea, Thailand and Vietnam

2 The 'Midwest Premium' is a regional price index established by S&P Global Platts for raw materials such as steel and aluminum, supplied to the Midwest region of the United States. It is one of many regional commodity price assessments that market participants can use as a reference point to understand the current price of a given raw material in a specific region of the world.